令和5年10月からスタートするインボイス制度、何だか良く分からないので後回しにしていた事業者の方も

確かインボイスの登録って今年の3月までだった気がするなぁ…

と少し焦り始めている頃かと思います。

ところが、ここへ来て「令和5年度税制改正」で新たな負担軽減措置が加わることに。

今回は、そんなインボイス制度の改正について、簡単に整理しておきたいと思います。

これまで免税事業者だった事業者が課税事業者になる場合

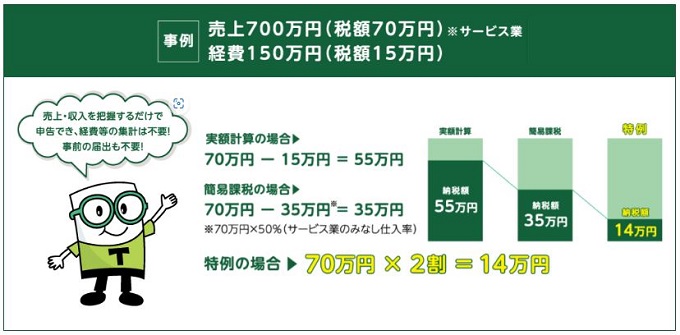

小規模事業者は売上に係る消費税の2割だけ納税すればOK!

免税事業者からインボイス発行事業者になった場合には、税負担や事務負担を軽減するため、売上に係る消費税の2割を納税額とすることができます!

簡易課税制度に似た制度で、私は勝手に「超簡易制度」と名付けました!

消費税の申告を行うためには、通常、経費等の集計やインボイスの保存などが必要となりますが、この特例を適用すれば、売上に係る消費税を把握するだけで、簡単に消費税の申告ができます!

さらに使い勝手が良いポイントは、事前の届出が不要であるという点です。

申告時に適用するかどうかの選択が可能なのは有難いですね。

対象事業者

免税事業者からインボイス発行事業者になった事業者(基準期間の課税売上が1000万円以下等の要件を満たす事業者)

対象期間

令和5年10月1日~令和8年9月30日を含む課税期間

小規模事業者はインボイス登録をすると補助金が50万円上乗せされる!

持続化補助金について、免税事業者がインボイス発行事業者に登録した場合、補助上限額が一律50万円加算されます!

対象事業者

小規模事業者

補助上限

通常:

50~200万円(補助率2/3以内)※一部の類型は3/4以内

上乗せ:

100~250万円(インボイス発行事業者の登録で50万円プラス)

補助対象

税理士相談費用、機械装置導入、広報費、展示会出展費、開発費、委託費など

既に課税事業者の場合も少し楽になりました!

会計ソフトにも補助金がが出ます!

IT導入補助金(デジタル化基盤導入類型)について、安価な会計ソフトも対象となるよう、補助下限額が撤廃されました!

対象事業者

中小企業・小規模事業者等

補助額

ITツール:

~50万円(補助率3/4以内)、50~350万円(補助率2/3以内)※下限額を撤廃

PC・タブレット等:

~10万円(補助率1/2以内)

レジ・券売機等:

~20万円(補助率1/2以内)

補助対象

ソフトウェア購入費、クラウド利用費(最大2年分)、ハードウェア購入費など

中小事業者の少額取引はインボイスが不要になりました!

1万円未満の課税仕入について、インボイスの保存がなくても帳簿の保存のみで仕入税額控除ができるようになります!

対象事業者

基準期間の課税売上が1億円以下または1年前の上半期(個人は1~6月)の課税売上が5千万円以下の事業者

対象期間

令和5年10月1日~令和11年9月30日

少額な値引・返品は返還インボイスが不要になりました!

1万円未満の値引きや返品等について、返還インボイスを交付する必要がなくなりました!

振込手数料分を値引処理する場合にも適用されるので、面倒が減りましたね。

対象事業者

全ての事業者

対象期間

適用期限なし

全ての事業者を対象に4月以降の申請でもOKになりました!

登録手続きの見直し

適格請求書発行事業者登録制度について、次の見直しが行われます。

①免税事業者が適格請求書発行事業者の登録申請書を提出し、課税期間の初日から登録を受けようとする場合には、当該課税期間の初日から起算して15日前の日(現行:当該課税期間の初日の前日から起算して1月前の日)までに登録申請書を提出しなければならないこととする。

この場合において、当該課税期間の初日後に登録がされたときは、同日に登録を受けたものとみなす。

②適格請求書発行事業者が登録の取消しを求める届出書を提出し、その提出があった課税期間の翌課税期間の初日から登録を取り消そうとする場合には、当該翌課税期間の初日から起算して15日前の日(現行:その提出があった課税期間の末日から起算して30日前の日の前日)までに届出書を提出しなければならないこととする。

③適格請求書発行事業者の登録等に関する経過措置の適用により、令和5年10月1日後に適格請求書発行事業者の登録を受けようとする免税事業者は、その登録申請書に、提出する日から15日を経過する日以後の日を登録希望日として記載するものとする。この場合において、当該登録希望日後に登録がされたときは、当該登録希望日に登録を受けたものとみなす。

ちょっとムズい表現ですが、申請期限がユルくなったということですね。

【見直し】

○免税事業者が適格請求書発⾏事業者の登録を申請する場合において、課税期間の初⽇から登録を受ける場合、当該課税期間の初⽇から起算して15⽇前の⽇まで(現⾏1ヶ⽉前まで)に申請書を提出しなければならないこととする。

※登録を取消す場合の届出書の提出期限についても、同様の見直しを行う。

○令和5年10月1日から令和11年9月30日の属する課税期間において、令和5年10月1日後に登録を受けようとする免税事業者は、申請書に登録希望日(提出日から15日以後の日)を記載するものとする。

○また、実際に登録が完了した日が、課税期間の初日後又は登録希望日後であっても、課税期間の初日又は登録希望日に登録を受けたものとみなすこととする

登録申請の柔軟化

令和5年10月1日から適格請求書発行事業者の登録を受けようとする事業者が、その申請期限後に提出する登録申請書に記載する困難な事情については、運用上、記載がなくとも改めて求めないものとされました。

遅れる理由を書かなくても良くなったってことですね。

(現行)

インボイス制度が開始される令和5年10月1日から登録を受けるためには、原則として令和5年3月末までに申請書を提出しなければならないが、4月以降であっても申請書に3月末までの申請が「困難な事情」を記載することで、10月1日に登録したものとみなす措置が設けられている。(柔軟な対応)

事業者の準備状況にバラつきがあることや、今般、支援措置が追加されたことも踏まえ、あえて申請書に「困難な事情」の記載を求めることはせず、4月以降の登録申請を可能とする対応を行うこととする。

とまぁ、インボイス制度は「後だしジャンケン」ばかりで嫌になりますね。

-.jpg)